Nas uniões monetárias cuja política monetária é target da inflação, o Banco Central considera a estabilidade de preços como o seu único objetivo para a economia da zona, e que o combate ao desemprego não é da sua responsabilidade, mas sim dos governos. No entanto, cabe ao governo da Guiné-Bissau, combater aos eventuais desequilíbrios na conjuntura interna. Uma vez que, as consequências de abandono a UEMOA e de resgate a politica monetária serão severas. A instabilidade política e económica vigente no país, torna difícil um banco central autónomo conseguir suportar a estabilidade cambial face ao elevado défice das balanças comercial e de pagamento, e consequentemente, não teria reservas de divisas suficiente para sustentar um regime de câmbio fixo, enquanto que, um regime de câmbio flutuante levaria a economia nacional ao colapso por seguintes motivos:

– A inflação seria praticamente incontrolável porque a profunda depreciação da moeda nacional poderá aumentar a pressão inflacionista, visto que, os produtos importados expressos em moeda estrangeira tornariam cada vez mais carro para as famílias guineenses cujo rendimento em moeda local profundamente depreciada. De referir que, a Guiné-Bissau importa grande parte dos produtos das zonas mais carras (Europa) enquanto que a maioria das exportações são direcionadas para zonas mais baratas (Asia). A balança comercial entre a Guiné-Bissau e a Europa é expressivamente negativa, o que pode agravar a depreciação da moeda autónoma.

Uma alternativa a esse processo seria o melhor desempenho da politica fiscal ou orçamentária que deveria colmatar as lacunas expostas pela politica monetária.

Nesta base, pretende-se com este artigo, analisar a forma pela qual a política orçamentária da Guiné-Bissau continua hipotecada junto aos credores internacionais e nacionais.

A política orçamentária (fiscal e salarial) define as diretrizes para atingir certos objetivos e metas das finanças públicas, a qual reflete no mercado interno. A eficiência da política fiscal, seja ela expansionista ou restritiva, depende da sua aplicabilidade em todos os níveis, tanto pelas instituições públicas e privadas como pelo cidadão em serviço de Estado e até ao cidadão comum.

O código fiscal e o Orçamento Geral de Estado (OGE) são os principais documentos financeiros de uma nação. Dada a sua importância, OGE passa pelos três (3) órgãos da soberania: é elaborado pelo governo através do Ministério das Finanças, em seguida é discutido pelos deputados no parlamento e por fim é promulgado pelo presidente da república. O incumprimento das recomendações do OGE pode implicar uma ação judicial contra o infrator.

O orçamento geral de Estado é o plano de fluxo dos fundos públicos num determinado período, normalmente um ano. Ou seja, o OGE é um plano de previsão das receitas que serão destinadas para o financiamento das despesas do governo durante um ano. O défice orçamental é a diferença negativa entre receitas e despesas do governo. O facto de o país funcionar mesmo no contexto de défice orçamental nos conduz a analisar os mecanismos que viabilizam essa possibilidade. Ora, dependendo da amplitude do défice e das estratégias de curto, médio e longo termo, o Estado pode financiar o défice orçamental com recurso as seguintes opções (a serem implementadas em bloco e/ou separadamente):

- Emissão de bilhetes de tesouro (BT’s) ou outras obrigações públicas;

- Empréstimos e doações dos parceiros internacionais;

- Privatização das propriedades do Estado.

Ora, como referimos no artigo anterior (na primeira parte, sobre a política monetária do BCEAO), a emissão de BT’s, associa-se aos vários encargos adicionais desde preço até á taxa de juro aplicada. O preço e a taxa de juro de um BT dependem da taxa de juros das aplicações alternativas. Por exemplo: se o Senegal paga juros de 4% por seus BT’s, a Guiné-Bissau teria que pagar uma taxa de juros superior a este valor, devido ao alto risco de não pagamento pelo Estado. Nos mercados financeiros isso é denominado de “prémio de risco”. Por outro lado, se a taxa de juros do mercado monetário interbancário (MMI) “overnight” for mais atrativa, os bancos estarão dispostos a pagar menos pelo BT e tendem a exigir taxas de juros mais elevadas.

Vamos seguir um exemplo prático baseado nas fontes do BCEAO:

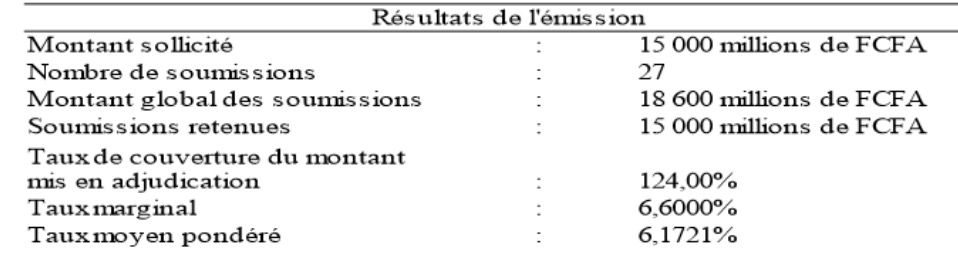

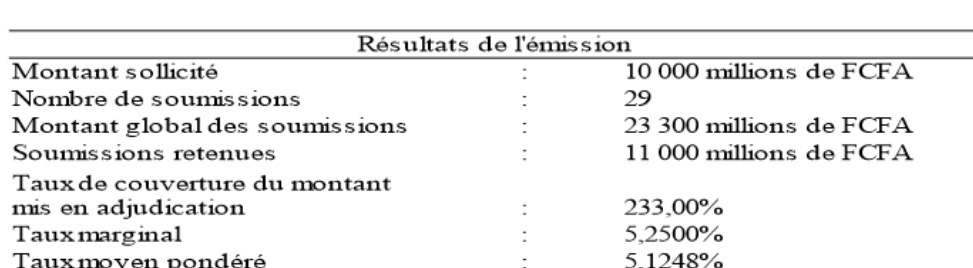

No dia 08 de abril de 2015, o governo da Guiné-Bissau emitiu um BT no valor de 15.000 milhões de FCFA com a maturidade de dois anos. Ainda no dia 07 de julho de 2015 o governo emitiu um outro título no valor de 11.000 milhões de FCFA. De acordo com as fontes de BCEAO apurado pela agencia UMOA-Titres, destacamos os seguintes resultados para os dois títulos:

RESULTATS DE L’ADJUDICATION DE BONS DU TRESOR DE LA GUINEE-BISSAU DU 14 AVRIL 2015

Fonte: UMOA-Titres, 14 de abril de 2015

RESULTATS DE L’ADJUDICATION DE BONS DU TRESOR DE LA GUINEE-BISSAU DU 15 JUILLET 2015

Fonte: UMOA-Titres, 15 de julho de 2015

As taxas de juros de ambos os títulos são múltiplas, pelo que utilizamos a taxa média ponderada. Admitindo que o reembolso e os juros são pagos apenas na maturidade (no final do contrato), e os juros não são recapitalizados. De uma forma mais simples podemos calcular os encargos destes BT’s da seguinte forma:

Se multiplicarmos a taxa de 6,17% pelo nominal (valor adquirido pelo governo) no primeiro BT, chegaremos ao valor anual do encargo desta obrigação que é de 925,5 milhões de FCFA anuais, que corresponde aos 1 851 milhões de FCFA no final de dois anos (9 de abril de 2017). Este valor é adicionado ao nominal de 15 000 milhões de FCFA. Assim, no primeiro dia útil depois de 09 de julho de 2017 o governo da Guiné-Bissau deve reembolsar o valor de 16 851 milhões de FCFA referentes ao primeiro título e 11 577,5 milhões de FCFA no dia 08 de julho de 2016 para o segundo título.

No Orçamento Geral de Estado de 2016 estaria contemplado o valor de 11 577,5 de FCFA nas despesas do governo e o mesmo acontecerá com o OGE de 2017. Os orçamentos que não existem…

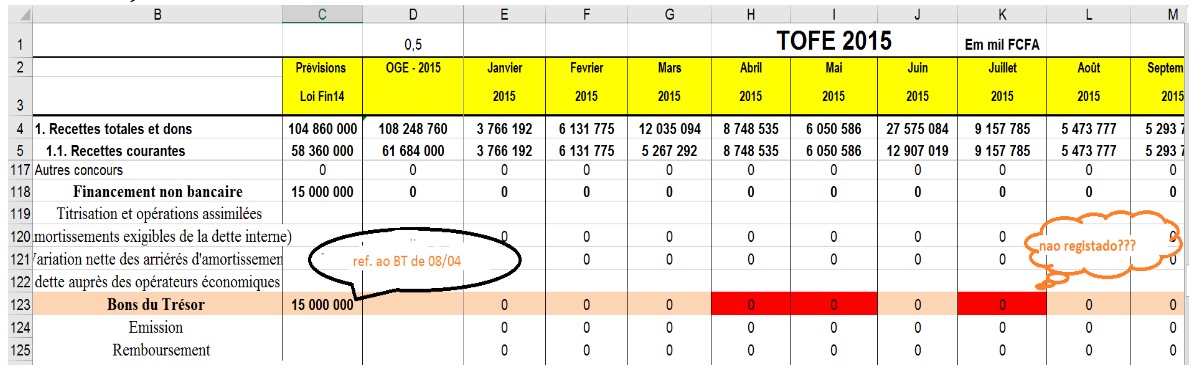

Perante essa situação, surge a curiosidade de procurar o enquadramento destes BT’s nos registos contabilísticos das finanças públicas no mesmo ano. O quadro abaixo, ilustra factos preocupantes.

Quadro 1 Orçamento geral de estado, 2015

Fonte: Ministério das Finanças da Guiné-Bissau

Para o ano 2015 era previsto a emissão de BT no valor de 15 000 milhões de FCFA. Como se pode ver no quadro 1, os dois bilhetes não foram registados nos respetivos meses de emissão (ver células vermelhas). Supõe-se que, os 15 bilhões de FCFA correspondem ao BT emitido no dia 08 de abril de 2015. O registo dos 11 000 milhões de FCFA correspondentes ao BT emitido no dia 07 de julho de 2015 não foi encontrado nas contas de 2015 e 2016. De salientar ainda que, os dois BT’s juntos, sem taxas de juros, representavam 51,6% das receitas correntes e 4% do PIB de 2015.

Estes não foram os únicos títulos emitidos, de acordo com as fontes de BCEAO apurada pela agência UMOA-Titres, a Guiné-Bissau emitiu cerca de 8 títulos de divida desde 2014 divida (6 BT e 2 OT).

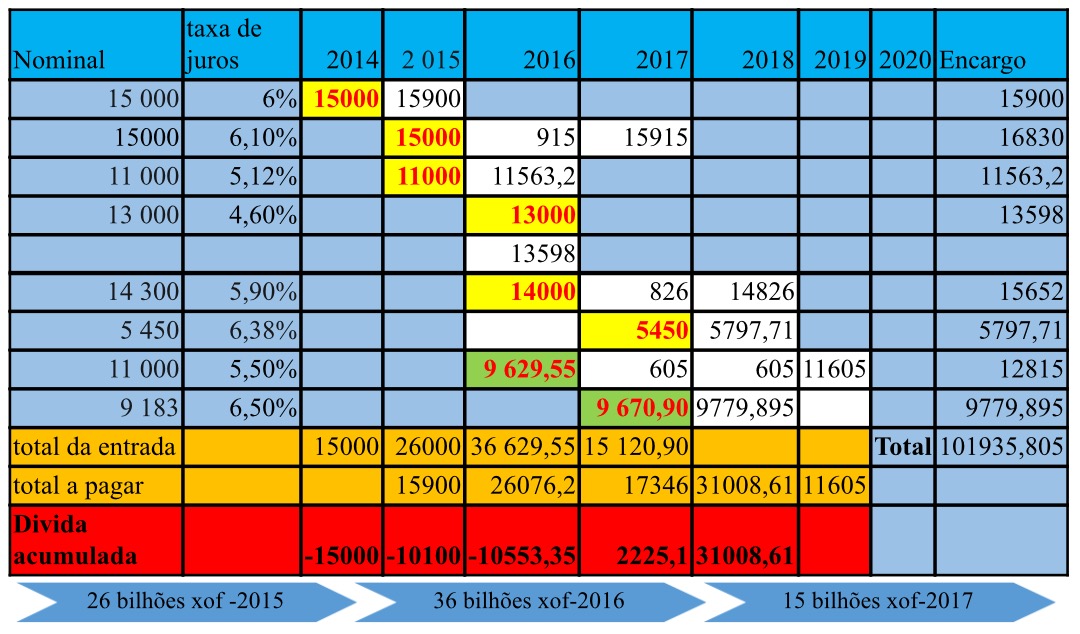

No quadro 2 apresenta-se os Bilhetes de Tesouro (BT) e Obrigações de Tesouro (OT) emitidos pelos governos da Guiné-Bissau entre 2014 a 2017. Sendo as taxas de juro do BT’s múltiplas, na análise utilizamos a taxa média ponderada de cada BT para avaliar os seus impactos nos orçamentos gerais de Estado.

Quadro 2- Bilhetes e Obrigações de Tesouro da Guiné-Bissau, em milhões de FCFA

| Referencia | Tipo | data | valor | taxa de juros | maturidade | preço |

| N°01/2014 | BT | 22/07/2014 | 15 000 | 6% | 21 jul. 2015 | |

| N°01/2015 | BT | 14/04/2015 | 15000 | 6,1 | 11 abr 2017 | |

| N°02/2015 | BT | 15/07/2015 | 11 000 | 5,12% | 13 jul.2016 | |

| N°01/2016 | BT | 28/04/2016 | 13 000 | 4,60% | 27 out 2016 | |

| N°01/2016 | OT | 11/07/2016 | 11 000 | 5,50% | 12 jul. 2019 | 9 629,55 |

| N°02/2016 | BT | 25/10/2016 | 14 300 | 5,90% | 23 out 2018 | |

| GW0000000087 | BT | 22/02/2017 | 5 450 | 6,38% | 21 fev 2018 | |

| GW0000000095 | BT | 10/04/2017 | 9 183 | 6,50% | 04 set. 2018 | 9 670,90 |

A análise da dinâmica dos títulos de tesouro da Guiné-Bissau é apresentada no quadro 3. As células amarelas e verde, correspondem aos valores de entrada dos BT’s e OT’s respetivamente. As células brancas representam os valores de reembolso e juros para cada título ao longo do tempo.

Quadro 3- A dinâmica dos títulos de tesouro da Guiné-Bissau desde 2014, em milhões de FCFA.

O encargo dos títulos emitidos pode atingir o valor de 101,93 bilhões de FCFA, dos quais 93,93 bilhões de FCFA correspondem ao nominal, e 8 bilhões de FCFA de taxas de juro. Nesta cadeia viciosa de contrair dívidas para pagar dívidas, a política orçamentária mantem-se hipotecada junto aos credores.

Conclusão:

Ainda é possível resgatar a política orçamentária, com a melhor eficácia no controle dos fundos públicos, o que diminuiria os défices gémeos (défice orçamental e défice da balança de pagamento) de forma significativa. Há que mudar a norma de publicação de fluxo dos fundos e torná-la mais acessível e transparente através dos canais próprios. O orçamento deve ser cumprido a nível institucional com maior rigor. O tesouro público deve dispor de uma conta correspondente em todas as instituições públicas. Por último recomenda-se a introdução de novas tecnologias nos sistemas da administração fiscal para diminuir a circulação do dinheiro líquido.

A Guiné-Bissau solicitou a sua integração à união económica e monetária no dia 5 de março de 1997 porque, o então Banco Nacional da Guiné-Bissau (BNG) não conseguia travar as sucessivas depreciações da moeda nacional (Peso) enquanto que, a inflação se agravava-se cada vez mais. Realmente com a adesão, a situação ficou resolvida, os preços e a moeda regional são mais estáveis, mas em contrapartida, o país perdeu a autonomia na política monetária e a política orçamentária continua hipotecada. Já lá vão 20 anos e o país continua na mesma situação em que estava antes da adesão. Não se pode falar de pleno emprego e desenvolvimento económicos sustentável perante essa situação. Estes problemas ficam refém dos dois instrumentos que poderiam garantir o equilíbrio macroeconómico.

Manter-se na UEMOA, obviamente tem os seus custos, mas abandonar a união na situação atual pode ser trágico.

Finalmente, com a perda da autonomia sobre a política monetária e a presumível hipoteca da política orçamentária, a economia guineense aparenta-se como uma casa com portas sem chaves ou com chaves sem portas.

Por: Suleimane Djalo

Finalista em Mestrado em Economia Monetária e Financeira

ISCTE-IUL, Portugal